相続税の基礎控除とは?〜相続税の計算と申告方法も解説〜

相続税の基礎控除とは?〜相続税の計算と申告方法も解説〜

相続税の負担を軽減する方法として、控除があります。

この記事では、基礎控除をはじめ相続税の節税に活用できる控除を紹介します。

相続税基礎控除とは

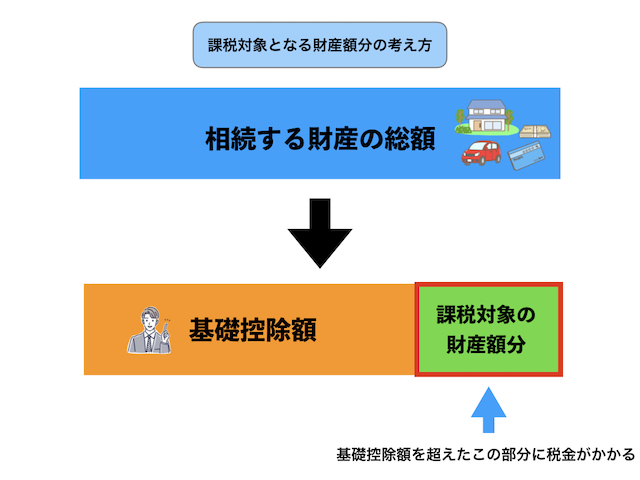

相続税基礎控除とは、被相続人が遺した財産にかかる相続税のうち、一定額が控除される仕組みのことです。

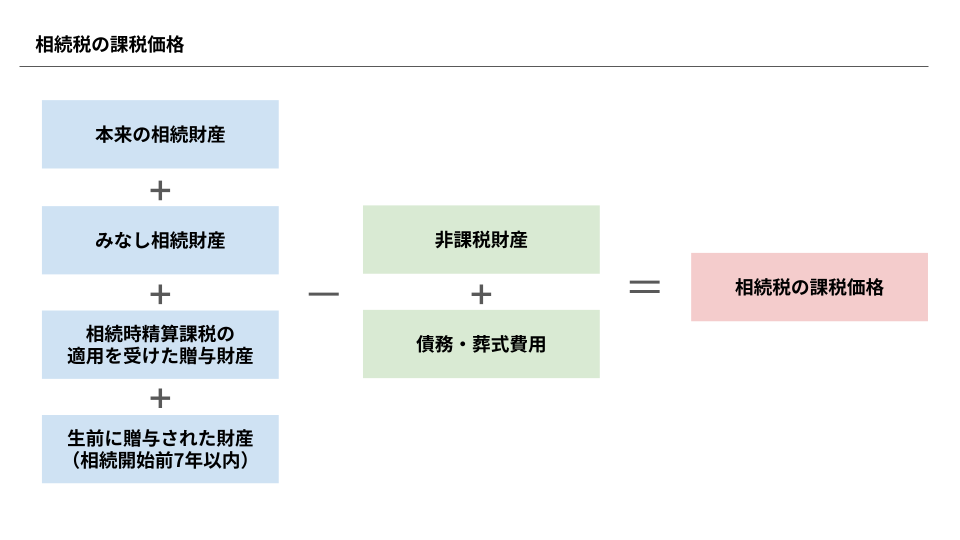

そして相続税の基礎控除は、図1のように、被相続人(亡くなった人)から相続した財産から一定金額を差し引く仕組みです。この仕組みにより、相続税の負担が減らせます。

相続した財産の総額から基礎控除額を差し引いた金額がゼロになれば相続税はかかりません。

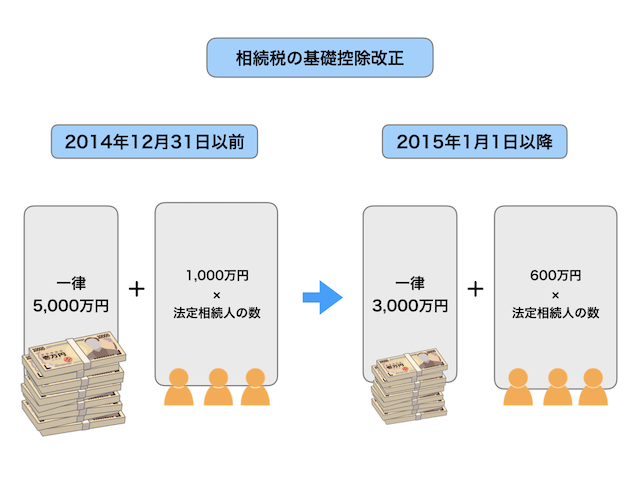

また、相続税の基礎控除は、2013年度の税制改正で図2のように計算方法が変更されています。

この税制改正によって、基礎控除できる額が2,400万円以上減りました。このような相続税の基礎控除の税制改正には、以下のような背景があります。

- バブル崩壊による土地価格の下落

- 国の財源確保

- 富裕層への課税強化

結果として、相続税の納税額や課税対象となる相続人の増加など、相続人に対して大きな影響を及ぼすこととなりました。

全ての財産が相続税の対象になる?

相続の考え方で当てはめると、財産に該当するものは現金以外にも多数あります。ただし、必ずしも全ての財産が課税対象となるわけではありません。ここでは、課税対象となる財産と非課税財産をまとめて解説します。

相続税の対象となる財産

まずは相続税の対象となる財産から解説します。

被相続人が亡くなった時点で所有していた財産

被相続人が死亡時に所有していた財産は、基本的に全て相続税がかかる対象になります。これには現金や預貯金、株式などの有価証券、土地・建物などの不動産が含まれます。

また、金銭に見積もることができる経済的価値のあるものも対象です。具体例を挙げると、ゴルフ会員権や貸付金、特許権、著作権なども相続税の課税対象になります。

なお、こうした財産は、相続開始時(死亡時)の時価で評価されます。ただし、土地や株式などは特殊な評価方法が定められており、必ずしも市場価格と一致しない場合があります。

みなし相続財産

被相続人の死亡に伴って支払われる財産も相続税の課税対象です。こういった財産を「みなし相続財産」と呼びます。主なみなし相続財産には、生命保険金や死亡退職金があります。

相続時精算課税を適用して贈与税の申告をした財産

相続時精算課税制度とは、生前贈与と相続にかかる税を一括して納税する課税する制度です。この制度を選択した場合、生前贈与した財産も相続財産に加算されて相続税が計算されます。

原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合のみ選択が可能な制度です。

ちなみに、相続時精算課税制度を利用すると、合計2,500万円までの特別控除があります。2,500万円を超えた額の税率は一律20%です。

【出典】「No.4103 相続時精算課税の選択」(国税庁)

URL:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4103.htm

生前に贈与された財産

相続開始前7年以内に被相続人から贈与を受けた財産は、相続税の課税対象となります。このような規則は、相続税回避を目的とした生前贈与を防ぐために設けられています。贈与時の価額を相続税の課税価格に加算しますが、既に納めた贈与税は相続税額から控除されます。

ただし、相続前3年超7年以内に受けた贈与については、総額100万円までは相続財産に加算しない特例があります。これは、通常の贈与と相続を意識した贈与を区別するための措置です。

相続税の対象にならない財産や費用

続いて、相続税の対象にならない財産にはどのようなものがあるのかを解説します。

非課税財産

先述したみなし相続財産のうち、生命保険金や死亡退職金は一定額を越えた場合を除いて非課税となります。

生命保険金の場合、「500万円 × 法定相続人の数」までは非課税となります。ただし、契約者と被保険者が被相続人で、受取人が相続人であるものが対象となります。死亡退職金についても同様です。

【出典】

「No.4114 相続税の課税対象になる死亡保険金」(国税庁)

URL:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4114.htm

「No.4117 相続税の課税対象になる死亡退職金」(国税庁)

URL:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4117.htm

また、日常礼拝に用いる宗教用財産も非課税となります。具体的には、墓地や墓石、仏壇や仏具、神具などが該当します。ただしこれらは被相続人が生前から所有していたものに限られていて、相続人が相続後に購入したものは課税対象となります。

債務や葬式に関する費用

被相続人から承継した債務は、相続財産の価額から差し引くことができます。これには借入金や未払金、被相続人が納めていなかった税金なども含まれます。

また、相続人が負担した葬式費用も相続財産の価額から差し引くことができます。ただし、墓石や墓所の購入費用、香典返しや法要の費用は葬式費用には含まれません。

基礎控除額の計算方法

ここからは、基礎控除額の計算方法に関して詳しく解説します。

基礎控除額は、決められた計算式と法定相続人の数によって算出できます。具体的な基礎控除額の計算方法は、以下の通りです。

基礎控除額=3,000万円+(600万円×法定相続人の数)

相続人が1人の場合には、3,600万円の基礎控除が受けられ、法定相続人の数が増えるごとに控除額は大きくなります。

もしも、相続した財産の総額が基礎控除額よりも低ければ、相続税の申告と納税は不要です。

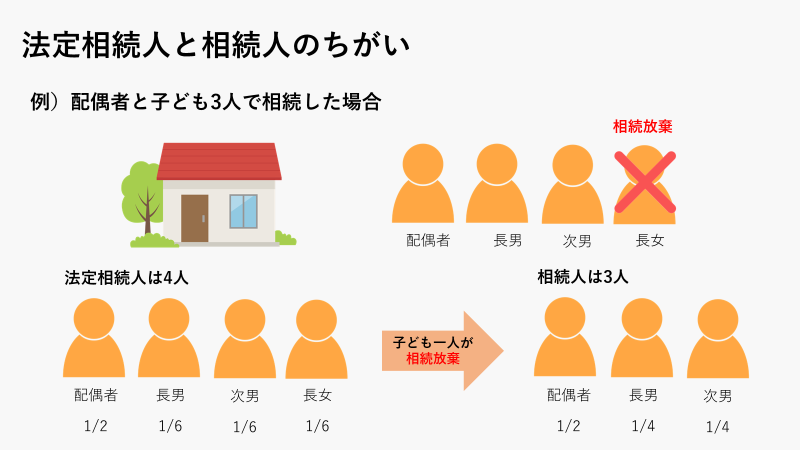

法定相続人の数え方

法定相続人とは、民法によって決められた被相続人の財産を相続できる権利を持つ人のことです。一方で相続人は、実際に財産を相続する人を指します。

例えば、配偶者と子ども3人が相続し、そのうち子ども1人が相続放棄したとします。この場合の法定相続人と相続人は、以下の通りです。

法定相続人:配偶者と子ども3人の計4人

相続人:配偶者と相続した子ども2人の計3人

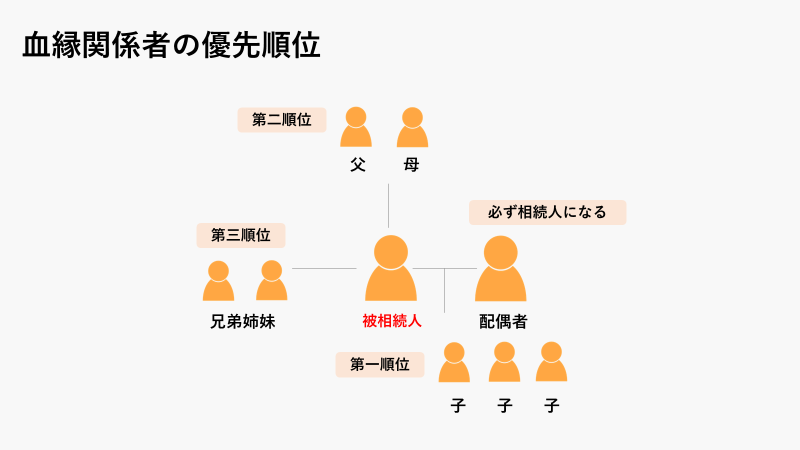

では、法定相続人はどのように決まるのでしょうか。法定相続人の優先順位は民法で定められており、被相続人の親族であっても全員が相続できるわけではありません。

被相続人の配偶者がいる場合には、その配偶者は必ず法定相続人になります。そして、配偶者以外の血縁関係者は、以下の優先順位を持って法定相続人を決定します。

- 子ども(前妻の子、養子、非嫡出子、胎児も含まれます)

- 子どもが亡くなっている場合には、その子ども(孫)

- 直系尊属(親、祖父母)

- 兄弟姉妹

親族とは疎遠で、誰が法定相続人かわからない場合は、被相続人が生まれてから亡くなるまでの戸籍謄本を取得して確認しましょう。

戸籍謄本は、被相続人の本籍地の市区町村役場で取得できます。

取得できる人は、戸籍謄本に名前のある配偶者や直系尊属のほか、委任状があり、遺産分割協議や相続手続きに使用するなどの正当な目的がある場合は、司法書士等の代理人でも取得が可能です。

このように法定相続人の数がわかれば、図3の早見表で基礎控除額がすぐに算出できます。

実際の相続税額を算出するための5つのステップ

実際の相続税額を算出するための5つのステップは、以下の通りです。

- 遺された財産を評価し課税対象総額を算出する

- 基礎控除額を差し引いた課税対象総額を算出する

- 各相続人の仮の相続税額を算出する

- 実際の遺産分割割合で改めて相続税額を算出する

- その他の控除を適用する

それぞれのステップを詳しく解説します。

ステップ1:遺された財産を評価し課税対象総額を算出する

相続税を算出するには、はじめに相続した財産の総額を出す必要があります。

しかし、財産には現金や預金のような額面ですぐに価値がわかるものだけではなく、不動産や車、株式のような、見ただけではどのくらいの価値かわからないものもあります。

課税対象総額を出すためにも、まずは相続財産の種類と財産の評価方法を理解しておくことが重要です。

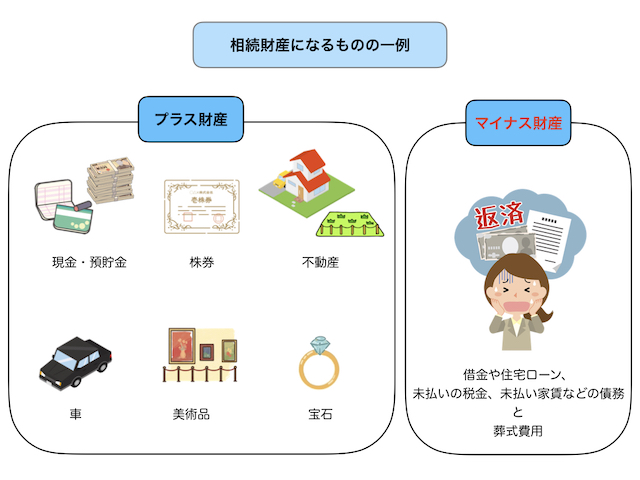

まずは以下の図で相続財産の種類について確認しましょう。

財産はプラスの財産とマイナスの財産にわけられます。相続の仕方によりますが、基本的にはどちらの財産も相続しますので、マイナスの財産は放棄してプラスの財産だけ相続することは出来ません。

これら財産の価値は、以下の図で示した方法で調査すると効率的に確認できます。

また、それぞれ価格を算出するための評価方法は以下の通りです。

これらの財産の価値を調査するためにも、被相続人宛に届いている通知書や郵便物関係はきちんと保管しておくことが大切です。また、財産のなかには「みなし相続財産」もあります。みなし相続財産とは、被相続人が生きている間は財産にはならず、死亡してから財産になるものです。例えば、死亡保険金や死亡退職金が該当します。

詳しくは、「相続の税金はいくら?財産にかかる相続税の計算方法や控除を解説」の記事をご覧ください。さらに財産内容をまとめる際には、図のような財産目録を作成すると分かりやすいです。

財産目録とは、被相続人が遺した財産を一覧にしたものです。

被相続人の全財産と価値が確認できたら、合計して財産総額を算出します。

ステップ2:基礎控除額を差し引いた課税対象総額を算出する

財産総額を算出したら、そこから基礎控除額を差し引き、課税対象となる金額を計算します。

基礎控除額=3,000万円+(600万円×法定相続人の数)

基礎控除後の金額がゼロ以下の場合は、相続税は課税されません。

ステップ3:各相続人の仮の相続税額を算出する

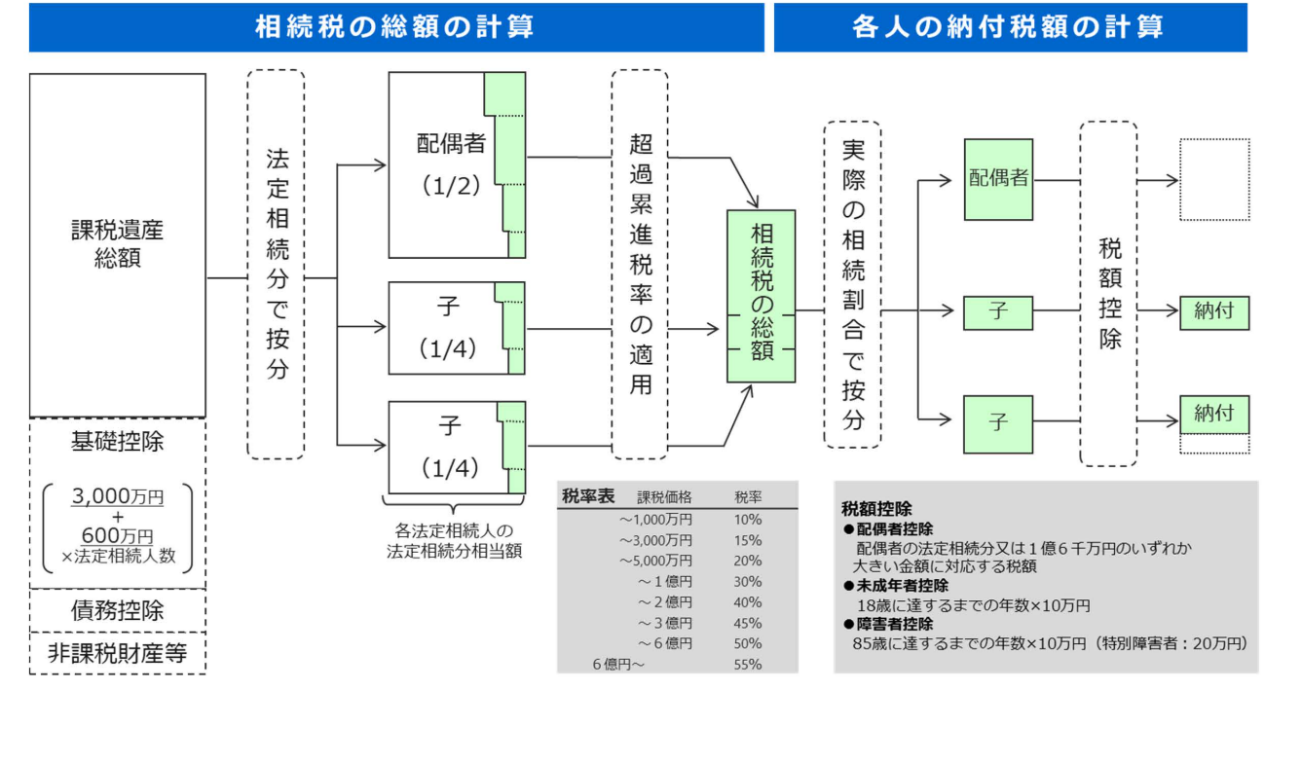

課税対象の財産総額が確認できたら、続いて各相続人の仮の相続税額を以下の方法で算出します。

仮の相続税額=課税対象の遺産総額×法定相続分×税率

「仮の相続税額」とは、各相続人全員が課税遺産総額の法定相続分を受け取ると仮定しての計算になるため「仮」と表記しています。

例えば、法定相続人のうち誰かが相続放棄した場合や法定相続割合以外の割合で遺産分割協議が整った場合などは、法定相続分の割合にはなりません。

法定相続分に関しては、以下の表を参考にしてください。

| 相続人 | 配偶者 | 配偶者でないもの |

| 配偶者と子供 | 1/2 | 1/2 |

| 配偶者と直系尊属 (親・祖父母) | 2/3 | 1/3 |

| 配偶者と兄弟姉妹 | 3/4 | 1/4 |

例えば、配偶者と子ども2人が相続する場合には、以下のようになります。

- 配偶者:1/2

- 子ども:1/2 × 2でそれぞれ¼

そして、相続税を算出するための税率は、以下の図のように各法定相続人の取得金額によって異なります。

各相続人の仮の相続税額を算出して、それらを合計します。

全体の流れは、以下の通りです。

※画像引用:財務省

https://www.mof.go.jp/tax_information/qanda005.html

ステップ4:実際の遺産分割割合で改めて相続税額を算出する

仮の相続税額が算出できたら、実際の遺産分割割合を元に相続税の割合を再計算しましょう。

法定相続人の中に相続放棄をする人がいる場合、その人は最初から存在しなかったとみなされ、相続分は他の法定相続人に移ります。

また、遺言書のない場合は、遺産分割協議が必要です。

遺産分割協議における遺産分割の割合については、法律上の決まりはなく、法定相続人全員が納得すれば自由に割合を決められます。また、遺産分割協議で決まらない場合も、法定相続分で分けたという体裁で、相続税の申告日までに申告する必要があります。

ステップ5:その他の控除や特例を適用する

最後に各自で利用できる控除がある場合は、それらを計算して、最終的に支払う税金を算出します。

各自で利用できる主な控除

各自で利用できる控除には、以下のものがあります。

- 配偶者控除

- 贈与税額控除

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

例えば配偶者控除であれば、被相続人の配偶者は、法定相続分または1億6,000万円のいずれか大きい額までの相続税が非課税になります。

このように、利用できる控除があることで、税金が免除されたり減税されたりするので、事前に確認しておきましょう。

詳しくは、「相続の税金はいくら?財産にかかる相続税の計算方法や控除を解説」をご覧ください。

小規模宅地の特例

宅地のみに使える制度ですが、一定の要件を満たしている場合に限り、相続税の課税価格を計算する際の評価額を減額できます。被相続人や被相続人と同一生計だった親族の、事業用や居住用の宅地などがある場合が該当します。

各種の税額控除を適用して、最終的な相続税額を算出します。主な控除には以下のようなものがあります。

【主な小規模宅地等の特例】

| 区分 | 敷地の例 | 減額の割合 |

| 特定居住用宅地 | 330㎡までの被相続人の自宅の敷地 | 80% |

| 特定事業用宅地 | 400㎡までの被相続人の店舗などの敷地 | 80% |

| 貸付事業用宅地 | 200㎡までの被相続人等が貸し付けていた不動産の敷地 | 50% |

相続税の申告方法

ここでは、相続税の申告方法の流れについて詳しく解説します。

相続税の申告と納税には期限があり、期限を超えると延滞税が課される可能性もあるため、余裕を持った行動が大切です。

相続税の申告手続きの流れ

各相続人の相続税が計算できたら「相続税申告書の提出」と「相続税の支払い」が必要です。

もしも、財産の総額が基礎控除額以下の場合には、相続税の申告は必要ありません。しかし、配偶者控除で相続税がゼロになった場合には、申告が必要です。

相続税申告書の提出は、被相続人の住所地の管轄税務署でおこない、相続税の納税は、管轄税務署または金融機関の窓口でおこないます。相続人の住所地ではないので、遠方に住んでいる人は注意しましょう。また、納付方法は基本的に現金一括ですが、一定の要件に該当し許可を受けた場合には延納や物納も認められています。

相続税の申告に関する詳しい内容は、国税庁の「相続税の申告のしかた(令和6年分用)」をご覧ください。

相続税の申告は誰がおこなう?

相続税の申告は、基本的に被相続人から相続財産を受け取った人全員がおこないます。代表者1人が、まとめて申告はできません。

未成年者で相続税の申告・納税が必要な場合は、本人の親権者である親が申告と納税をおこないます。ただし、遺産分割協議が必要な場合は、親は子どもの代理ができないため、特別代理人が申告と納税をおこないます。

これは遺産分割協議で親と子どもが法定相続人の場合に、親が相続を有利に進める可能性があり、公平性に欠けるからです。そのため、未成年者が遺産分割協議に参加する際は、家庭裁判所が専任した特別代理人が分割協議を進めていきます。

相続税の申告期限

相続税の申告期限は、被相続人の死亡の事実を知った日(相続開始の日)の翌日から10ヵ月以内に行う必要があります。

例えば、4月1日が相続開始の日であれば、翌年の2月1日が申告期限です。

また、この期限が土曜日・日曜日・祝日に該当する場合は、期限日の翌日までが期限となります。相続税の申告と支払いは別々にできますが、申告だけを期限内にしたとしても税金を期限内に納めなかった場合には、延滞税がかかる場合があるため注意が必要です。

遺産分割協議がまとまらない場合

相続をするには、遺産分割協議をおこない、相続人全員が納得したうえで進める必要があります。

しかし、必ずしも遺産分割協議が順調に進むとは限りません。遺産分割協議がまとまらなくても、申告期限までに必ず納税する必要があります。そのため、分割協議で決められなかった財産がある場合は、民法上の法定相続分に従って取得したものと仮定して、各相続人の負担税額を計算し相続税を支払います。

その場合、配偶者の税額軽減や小規模宅地等の評価減などの特例は適用できないので注意しましょう。

相続税は専門家に相談

この記事では、相続税の基礎控除について詳しく解説しました。

基礎控除額によっては、課税対象の遺産総額がゼロになることもあり、その場合は相続税が課せられません。このように基礎控除の計算方法がわかっていると、相続するより前におおよその税金が計算できます。

相続は財産の種類や評価方法、非課税財産の範囲など、複雑な要素が絡むため、専門家のアドバイスを受けることをおすすめします。特に、事業用資産や海外資産がある場合、また相続時精算課税制度を利用している場合などは、税理士などの専門家に相談することで、適切な相続税対策を立てることができるでしょう。

この記事の監修者

税理士

税理士。東京税理士会品川支部所属。日本税務会計学会訴訟部門所属。福島健太税理士事務所代表。不動産デベロッパーから税理士に転身した経歴をもつ不動産と税のスペシャリスト。共有持分で不動産を相続される方が相続税を相談する税理士として多くの顧客を得る。趣味は釣り。