離婚後に共有名義不動産に住み続けるのはデメリットが多い!基礎知識

離婚後に共有名義不動産に住み続けるのはデメリットが多い!

関連記事:離婚後も持分を売らせたくない

離婚後も夫婦共有名義不動産に住み続けることは可能です。しかし配偶者が住宅ローンの滞納、第三者に持分の売却をすると、共有名義不動産に住み続けられなくなる可能性があることはご存知でしょうか。

この記事では、共有名義不動産に住み続けるデメリットや離婚時の共有名義不動産の取り扱い方法について解説します。離婚を考えており、共有名義不動産の取り扱いに悩んでいる方のご参考になれば幸いです。

<この記事でわかること>

- 離婚後に共有名義不動産に住むことのデメリット

- 離婚時に共有名義不動産はどうするべきか

- 共有名義不動産の住宅ローンはどうなるのか

1. 離婚後に共有名義不動産に住むデメリット

離婚後に共有名義の不動産に住むデメリットは以下の5つです。

- 住宅ローンを滞納される可能性がある

- 税金や維持管理費用を巡るトラブル

- 不動産の活用を巡るトラブル

- 持分を勝手に売却される可能性がある

- 共有者が増え続け権利関係が複雑になる

1-1 住宅ローンを滞納される可能性がある

共有名義不動産の住宅ローンを相手の共有者が滞納すると、金融機関の判断で共有者の持分が競売にかけられる可能性が高いです。仮に競売で第三者が落札してしまうと、あなたは全く面識のない方と不動産を共有することになります。

第三者であっても持分を持っている以上、不動産を利用する権利を持っています。あなたと第三者の共有名義不動産に関する利用方針が一致しないと、共有物分割請求訴訟を提起され、結果的にその不動産に住み続けることが難しくなる可能性があります。

共有物分割請求訴訟とは、裁判所に不動産の共有状態の解消を請求する訴訟です。この訴訟は共有者であれば誰でも提起できます。共有状態の解除方法には以下の3つがあります。

| 分割方法 | 概要 |

|---|---|

| 現物分割 | 1つの不動産を2つ以上に分ける方法 |

| 代償分割 | 1人の所有者が他の持分を買い取る方法 |

| 換価分割 | 共有名義不動産を競売にかけ売却代金を共有者で分ける方法 |

「現物分割」は土地の共有状態をする際に有効な方法です。なお建物は物理的に2つに分けることはできないため、現物分割での共有状態の解消はできません。

建物が共有状態になっており、あなたがそこに住み続けたいのであれば「代償分割」によって共有者の持分を買い取る必要があります。しかし共有者の共有持分を買い取れるだけの資金がない場合は「換価分割」によって、不動産を売却しなければなりません。

このように共有者が住宅ローンを滞納すると、第三者の持分取得により住まいを失う恐れがあります。

1-2 税金や維持管理費用を巡るトラブル

不動産は所有しているだけで、固定資産税や都市計画税をはじめとした税金や維持管理費用がかかります。つまり共有名義不動産に居住していなくても、持分を所有しているだけで納税義務が生じるということです。

一般に納税通知書は共有名義不動産の代表者に対して送付されます。現在、共有名義不動産に住んでいる方が代表者であれば、税金の支払いで揉める恐れはあまりないでしょう。

しかし住んでいない方に通知納税書が送付されてしまうと、話がややこしくなり「誰が税金を納めるのか」とトラブルの原因となりやすいです。

1-3 不動産の活用を巡るトラブル

共有名義不動産の売却や賃貸、リフォームは共有者の同意がなければ行えません。そのため不動産を活用・処分するためには、元妻または元夫に同意の連絡が必要です。

連絡が返ってくるのであれば良いですが、最悪のケースだと連絡が返ってこない恐れもあります。共有者からの返事がないと売却活動やリフォーム工事を進められず、不動産を活用できずトラブルになる可能性が高いです。

1-4 持分を勝手に売却される可能性がある

共有者が自分の持分を第三者に売却する可能性もあります。不動産全体を売却するためには共有者の同意が必要ですが、所有している持分だけであれば自分の判断だけで行えます。

先述したように第三者に共有名義不動産の持分を所有してしまうと、赤の他人と不動産を共有しなければなりません。最悪のケースでは、共有物分割請求訴訟により裁判に巻き込まれ物件を売却しなければならず、住む場所がなくなります。

1-5 共有者が増え続け権利関係が複雑になる

共有者の死亡によって持分が相続の対象になると、共有者が増え続け管理関係が複雑になる恐れもあります。

死亡した共有者に配偶者と子供2人がおり、全員が相続人になったとしましょう。死亡した共有者の持分は3つに分けられ、それぞれの相続人が所有します。

相続が行われるたびに名義人が増えるため、権利関係が非常に複雑になります。

前出の通り、共有名義不動産の活用・処分には共有者の同意が必要です。「売却して現金化したい」「賃貸に出して家賃収入を得たい」と考えたとしても、共有者から同意を得られず、所有している不動産を有効活用できない恐れがあります。

2.離婚時に共有名義不動産はどうするべき?

離婚時には共有名義不動産の共有状態を解消するのがおすすめです。共有状態の解消方法には以下の3つがあります。

- 不動産全体を売却する

- 夫婦間で持分を売買し単独名義にする

- 離婚後に自分の持分のみ第三者に売却する

2-1 不動産全体を売却する

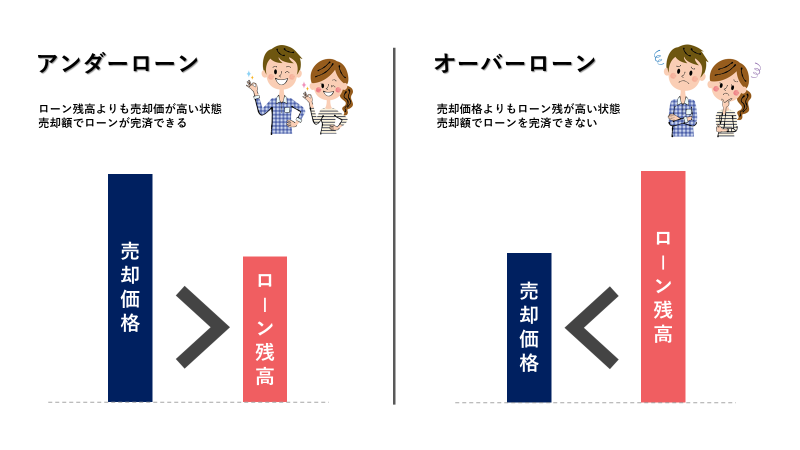

夫婦のどちらも住宅が必要ないのであれば、不動産全体を売却するのが最もトラブルの少ない方法です。しかし住宅ローンを組んでいる場合、残債と貯蓄状況によっては金融機関が売却を認めない可能性があります。

不動産の売却金額よりも住宅ローンの残債が少ないアンダーローンの状態であれば、金融機関は融資額の回収が確実に行えるため、不動産の売却を認める可能性は高いです。

- アンダーローン:不動産の売却金額>住宅ローンの残債

しかし不動産を売却しても住宅ローンの残債が残るオーバーローンの状態だと、融資額の回収ができないため、金融機関が売却を認める可能性は低いです。

- オーバーローン:不動産の売却金額<住宅ローンの残債

オーバーローンであっても売却金額と預貯金で、住宅ローンを完済できるのであれば売却は認められるでしょう。ただ十分な貯蓄がなく住宅ローンを完済できないのであれば、金融機関から売却を拒否されてしまう可能性は高いです。

2-2 夫婦間で持分を売買し単独名義にする(親族間売買)

夫婦間で持分を売買し、夫・妻どちらかの単独名義にする方法もあります。売買価格は市場価格を元に算出します。

※市場価格より著しく安い価格で売却してしまうと、持分を購入した方に贈与税が課せられる恐れがあるため、売却価格は慎重に決めましょう。

ただし住宅ローンが残っていると名義変更を認めない可能性があるため、持分の売買をする前に金融機関へご相談ください。

また持分売却の際には、買主と売主にそれぞれ以下の税金が課せられる可能性があります。

2-2-1 持分購入者にさせられる税金

新たに持分を取得し、名義に変更する際は「不動産取得税」と「登録免許税」が課せられます。基本的にこれら2つ以外の税金はかかりませんが、先述したように売買価格が著しく低いと、贈与税が課せられる可能性があるため注意しましょう。

また持分を新たに取得すると、固定資産税や都市計画税の負担が増えます。

2-2-2 持分売却者に課せられる税金

持分の売却価格によっては「譲渡所得税」がかかるケースもあります。

ただし、居住を目的として所有していた不動産を売却して譲渡所得(不動産の売却によって得た利益)が生じた場合、所得が3,000万円以下であれば課税されない特例が用意されています。

2-3 離婚後に自分の持分のみ第三者に売却する

夫婦の仲が険悪で話し合いができない場合は、離婚後に自分の持分のみを第三者に売却する方法もあります。

自分の持分の売却ならば共有者の同意は不要です。購入希望者が早期に見つかれば、スムーズに売却活動が終わります。ただし不動産の持分のみの売却は、需要があまりなく非常に難しいです。

なぜなら持分の一部だけを購入しても、不動産を自由に売却・賃貸・リフォームできないからです。持分を購入しても自由に不動産を使えないため、購入希望者は非常に限られます。

持分のみを第三者に売却したい方は、共有持分を専門に取り扱う専門仲介会社に相談するのがおすすめです。

3. 離婚時に共有名義不動産のローンはどうなる?

離婚時に共有名義不動産のローンがどうなるのかを、以下4つのケースで解説します。

- 不動産の名義と住宅ローンの名義は別物

- 不動産を売却して住宅ローンを完済する

- 離婚後にローン名義人が住み続ける場合

- 離婚後にローン名義人でない方が住み続ける場合

3-1 不動産の名義と住宅ローンの名義は別物

はじめに不動産の所有者と住宅ローンの債務者は、それぞれ別物との認識を持ちましょう。

不動産の所有者であれば所有名義は、金融機関から承諾を得ることによって変更可能です。万が一金融機関の承諾前に所有名義を変更してしまうと、住宅ローンの契約に抵触してしまう可能性があります。

住宅ローンは、債務者が住居として購入するための費用を融資する制度です。そのため債務者が住宅ローンで購入した家に住んでいないと、住宅ローンの規約違反となる可能性が高いです。

規約に抵触すると、借入金の一括返済を求められますので注意しましょう。

3-2 不動産を売却して住宅ローンを完済する

離婚後に最もトラブルが少ないケースは、2-1 不動産全体を売却するで解説した通り、不動産を売却して住宅ローンを完済するケースです。住宅ローンが完済できるのであれば、金融機関から名義変更の承諾を得られる上、返済の滞納や税金関係のトラブルもなくなります。

なお住宅ローンを完済した上で余ったお金は、財産分与の対象となります。

3-3 離婚後にローン名義人が住み続ける場合

離婚後に住宅ローンの名義人が住み続ける場合も、トラブルが発生しにくいです。名義人が住み続けるのであれば、住宅ローン・税金の支払いで揉めることがなく、元配偶者と完全に縁を切っても問題があまり起きません。

ただ住宅ローンの名義が単独名義であるかは、事前に確認が必要です。単独名義でなく夫婦共有名義だと住宅ローンを滞納した場合、もう一方の名義人が住宅ローンを支払わなければならなくなり、トラブルになりやすいからです。

3-4 離婚後にローン名義人でない方が住み続ける場合

離婚後に住宅ローンの名義人でない方が、住み続けるケースが最もトラブルが発生しやすいです。ここでは便宜上、住宅ローンの名義人を元夫、住宅に住み続ける方を元妻として説明します。

最も分かりやすいトラブルは、夫が住宅ローンを滞納することです。名義人は元夫なので離婚後の返済も元夫が行います。しかし夫が住宅ローンを滞納すると、金融機関から住宅を競売にかけられ住み続けられなくなる恐れがあります。

また前述のように、名義人が居住していないと住宅ローンの規約に抵触する可能性が高いです。名義人の居住実態がないことを金融機関が知ると、住宅ローンの一括返済を求められるケースもあります。

そのため名義人でない方が離婚後に住み続けるケースは、あまり現実的ではありません。

まとめ

この記事では離婚時の共有名義不動産の取り扱いについて解説しました。共有名義不動産は離婚時にトラブルを生みやすいです。

共有者が住宅ローンや税金を滞納すると、もう一方の共有者に支払い義務が生じる恐れがあります。また第三者が持分を取得すると、分割請求訴訟によって現在居住している住宅を売却しなければならなくなるケースもあります。

上記のようなトラブルを避けるためには、離婚前に不動産全体を売却するもしくは、自分の持分のみを売却し、不動産の所有権を手放すことが重要です。

しかし共有名義不動産は、利害関係者が一般の不動産よりも多く売却活動がスムーズにいかないケースが多いです。そのため売却活動をする場合は、共有名義不動産に実績のある不動産会社に相談することをおすすめします。

中央プロパティーは共有名義不動産を専門に取り扱う不動産会社で、す。また社内弁護士や提携している税理士、司法書士など各分野の専門家から、総合的にサポートを受けられることも魅力です。

さらに相談料や仲介手数料など相談から売却まで一切お金がかからないため、経済的な余裕がない方でも安心して利用ができます。

共有名義不動産の売却に悩んでいる方は、1度中央プロパティーまでご相談ください。

この記事の監修者

弁護士

弁護士。早稲田大学法学部卒業。東京弁護士会所属。不動産の共有関係解消など相続と不動産分野の案件へ積極的に取り組む。主な著書に「一番安心できる遺言書の書き方・遺し方・相続の仕方」「遺言書作成遺言執行実務マニュアル」など。